ÜAS 2014 BAU-İstanbul

Barış ZOROĞLU

PROCESS COSTING THE AUTOMOTIVE INDUSTRY FACTORY INCREASING THE EFFECTIVENESS

ABSTARCT

In this study, costing processes of a company operating in the automotive supply industry wereexamined. In the examination, it is intended to increase the effectiveness of process costing and determinepoints of improvement of the business. For this purpose, improvement of the effectiveness of process costing is made and the improvement points to eliminate the detected control defects in the process were identified by taking into account the subprocesses affecting costing processes, business needs and minimum requirementsthat should be in costing system. In addition, existing operational and financial risks that may affect the company’s financial structure were identified and, key controls that corresponding to these risks were evaluated in terms of both the design and operational effectiveness. Findings were separated into two parts: general and procedural. Costing, operational, systemic and organizational suggestions have been made for the

deficiencies identified in the process.

Keywords: Process Costing, Operational Effectiveness, Process Analysis

ÖZET

Bu çalışmada otomotiv yan sanayi sektöründe faaliyet gösteren bir işletmenin maliyetlendirme süreci incelenmiştir. Yapılan incelemede işletmenin maliyetleme sürecinin etkinliğinin artırılması ve iyileştirme noktalarının belirlenmesi amaçlanmıştır. Bu amaçla maliyetlendirme sürecine etki eden alt süreçler, işletmenin ihtiyaçları ve maliyetlendirme sisteminde olması gereken asgari ihtiyaçlar dikkate alınarak, maliyetlendirme sürecinin etkinliğinin arttırılması ve süreç içerisinde tespit edilen kontrol eksikliklerinin giderilmesine yönelik iyileştirme noktaları belirlenmiştir. Bununla birlikte işletmenin mali yapısına etki edebilecek mevcut operasyonel ve finansal riskler belirlenerek, bu risklere karşılık gelen anahtar kontroller hem dizayn hem de operasyonel etkinlik açışından değerlendirilmiştir. Çalışma kapsamında elde edilen bulgular genel ve süreçsel olmak üzere iki kısıma ayrıştırılmıştır. Maliyetlendirme sürecinde belirlenen aksaklıklar için operasyonel, sistemsel ve organizasyonel önerilerde

bulunulmuştur.

Anahtar Sözcükler: Maliyetlendirme Süreci, Operasyonel Etkinlik, Süreç Analizi

14. Üretim Araştırmaları Sempozyumu – ÜAS 2014

http://www.uas2014.com

Bahçeşehir Üniversitesi & Üretim Araştırmaları Derneği

3 – 5 Eylül 2014, İstanbul

1. GİRİŞ

Günümüz rekabet koşulları içinde her sektörün kendine özgü kar marjları oluşmakta ve işletmeler, oluşan bukar marjları aralığında kendilerine hedefler koymakta ve bu hedeflere ulaşmak için tüm gayretlerini optimize etmektedirler. İşletmeler, sektörde yerini almak ve sürdürülebilir bir rekabet avantajı kazanabilmek için operasonel süreçlerini yeniden düzenlemekte ve bu iyileştirme sonucunda elde ettikleri kazançları finansal sonuçlarına etki etmesini beklemektedirler. Bunun için her bir sürecin maliyetini doğru tespit etmek, her bir süreçten çıkan ürünün maliyet alt bileşenlerini doğru ayrıştırmak ve her bir ürün için doğru satış fiyatları ve kar marjı stratejileri geliştirmek gerekir. Tam bu noktada, imalat sürecinin her bir aşamasında oluşan değerlerin finansal tablolara etkinin tespiti oldukça zor olmaktadır. Bu nedenle her bir operasyonun kök nedenlerine inmek ve ayrı ayrı ele almak gerekmektedir. Uygulama yapmış olduğumuz işletmenin maliyet sistemi incelenerek eksik görülen yerler tespit edilmiş, iyileştirilmesi gereken noktalar için öneri verilmiş ve onaylanan önerilere yönelik aksiyonlar alınmıştır.

2. MALİYETLENDİRME SÜRECİ

Bir süreç, organizasyonun kaynaklarını kullanarak değer sağlamayı içerir. Hiçbir servis ya da ürün süreç olmadan yapılamaz, en azından bir servis ya da ürün olmadan süreç var olamaz. Muhasebe, finans, insan kaynakları, yönetim bilişim sistemleri, pazarlama ve üretimin her bir noktasında süreçler bulunur ve bu süreçler işin temel birimini oluşturmaktadırlar (Krajewski vd., 2013: 298). Genel olarak bakıldığında işletmelerdeki her bir bir süreç bir maliyet oluşturur. İmalat ile ilişkili maliyetler direkt maliyetleri, imalat ile endirekt ilişkili maliyetler ise endirekt maliyetleri oluştururlar. Ürünlerin satışa hazır olması ve müşteriye ulaştırılabilmesi için satınalmadan depolamaya, üretimden sevkiyata kadar geçen her bir alt süreç kendinden sonraki süreçleri etkilemektedir. Direkt süreçlerin gerçekleştirilebilmesi için yönetimsel ve finansal süreçlerinde yerine getirilmesi gerekmekte ve bu faaliyet esnasında dolaylı maliyetler oluşmaktadır.

İşletmenin doğru stratejiler geliştirebilmesi için her bir ürünün gerçek maliyetini bilmesi gerekmektedir. Bunu yapabilmek için operasyonel ve finansal maliyetlerin doğru ölçümlenerek her bir ürünün üzerine doğru bir şekilde dağıtımının gerçekleştirilmesi gerekir.

İşletmeler sahip oldukları fırsatları avantaja çevirebilmek için maliyetlerini indirme arayışlarına girmişlerdir (Heizer vd., 2006: 403). Bu nedenle üretim teknolojilerini ve süreçlerini geliştirerek maliyetlerini indirme yoluna giderler. Artık maliyetlere bakılırken sadece fiili maliyetlere değil olması gereken standart maliyetlere de bakıp aradaki değişkenliğin analizini yapmaktadırlar. Bazı işletmeler ise bir adım daha öteye giderek her

bir ürün grubundan elde etmek istedikleri karı söz konusu ürün gruplarının piyasa satış fiyatından çıkartarak hedef maliyetlere ulaşırlar (Monden vd.,1989). Toplamda hesaplanan bu maliyetler kendi içinde sınıflandırılarak herbir maliyete özgü dağıtım anahtarları katsayısı hesaplanmakta ve faaliyet süresince oluşan maliyetler projelere, üretim hatlarına, iş birimlerine, ürün gruplarına ve ürünlere kadar indirilip analiz

edilmesi işletmenin başarıya ulaşması için artık bir zorunluluk olmuştur. Bu zorunluluk için, toplamdan aşağıya doğru her bir süreçte, direkt ve endirekt maliyetleri kontrol altına almak, gereksiz işlemleri elimine etmek ve gerekiyorsa yeni teknolojik yatırımlar yapmak işletmenin rekabet gücünü artıracaktır.

3. UYGULAMA

3.1. Kapsam

Bir otomotiv yan sanayi sektöründe faaliyet gösteren bir işletme için maliyetlendirme sürecine etki eden altsüreçlerin anlaşılması, mevcut sistemin analiz edilmesi, şirket ihtiyaçları gözönüne alınarak maliyet sistemineetki eden süreçlerin ve maliyet hesaplama yöntemlerinin yeniden tasarımının gerçekleştirilmesi, tespit edilenkontrol eksikliklerinin giderilmesine yönelik iyileştirme önerilerinin belirlenmesi ve ürün maliyetlerinin etkin

ve doğru bir şekilde tespit edilmesi amacıyla bu çalışma yapılmıştır.

3.2. Çalışma Süreci

Saha çalışması sırasında maliyetlendirme sürecine yönelik süreç analizi tamamlanarak kontrollerin tasarım ve operasyonel etkinliği değerlendirilmiştir.

1. Süreç sahipleri ve süreçte içerisinde etkili olan kişiler ve yöneticiler ile görüşmeler yapılmıştır. Esas üretim yerleri ile endirekt yerlere gidilmiş ve maliyet sistemine etki eden alt süreçler anlaşılmış,

2. Süreçlerin mevcut sistem üzerindeki tasarımı incelenmiş,

3. Kullanılmakta olan ERP ( Enterprise Resource Planning ) sisteminin fonksiyonları, birimlerin ihtiyaçları

ve maliyetlendirme sisteminde olması gereken asgari ihtiyaçlar dikkate alınarak sistem, süreç ve organizasyon değerlendirilmesi yapılmış,

4.Yapılan değerlendirme sonucunda maliyetlendirme süreç akışında ve sistemin işleyişinde iyileştirilecek noktalar belirlenmiş ve yapılması gereken faaliyetler tanımlanmıştır.

5. Son aşamada ise ortaya çıkan iyileştirme önerilerinin uygulaması yapılmış ve sonuçları analiz edilmiştir.

3.3. Bulguların Değerlendirilmesi

Yapılan çalışmada tespit edilen benzer bulgular birleştirilerek genel ve süreçsel olarak iki kategori altında listelenmiştir. Toplamda elde edilen 17 bulgu, iyileştirilecek yer açısından ise “sistem”, “süreç” ve “organizasyon” kök nedenli olarak sunulmuştur. Bulguların %76’sı sistemsel, %18’i organizasyonel ve kalan % 6’sı süreç kaynaklı olduğu belirlenmiştir.

Genel Bulgular

1. Kullanıcıların sistemin etkin kullanılması için yeterli bilgiye sahip olmaması organizasyon

2. Etkin bir ERP program değişiklik yönetiminin olmaması süreç

3. ERP ana veri yönetimi (tanımlama ve değişiklik) sürecinin etkin ve standart olmaması sistem

4. ERP yönetim komitesi ihtiyacı organizasyon

5. ERP anahtar kullanıcılar ihtiyacı organizasyon

Süreçsel Bulgular

1. Madde ana verisi oluşturma ve takibi sürecinde kontrol eksikliklerinin bulunması sistem

2. Mal giriş süreci kontrol sistemlerinin artırılması sistem

3. Endirekt satınalma sürecinin kontrol konusu sistem

4. Sarf ambar çıkışının talep mekanizması konusu sistem

5. BOM (bill of materialsmalzeme

alt bileşeni) tanımlaması ve değişiklik yönetimi sürecinde kontrolün

artırılması ihtiyacı sistem

6. Hat tanımlaması ve değişiklik yönetimi sürecinde kontrolün artırılması ihtiyacı sistem

7. Fiili makine sürelerinin maliyetlere yansıtılmasında geliştirmenin yapılma ihtiyacı sistem

8. Hat duruşlarının sistemsel takibinin yapılması ihtiyacı sistem

9. Personel ana veri tanımlama ve değişiklik sürecinde geliştirme ihtiyacı sistem

10. Masraf yeri tanımlama ve değişiklik sürecinde kontrol eksiklikleri ve geliştirme ihtiyacı sistem

11.Maliyetlerin doğru ve hassas bir şekilde ürünlere ve projelere gitmesini sağlayacak gider dağıtım anahtarların kurgulanması ve geliştirme ihtiyacı – sistem

12.Enerji sarfiyatının tespiti için gerekli yatırım ihtiyacı – sistem

3.4. Detaylı Bulgular, Öneriler ve Alınan Aksiyonlar

3.4.1. Genel Bulgular

3.4.1.1 Kullanıcıların Sistemin Etkin Kullanılması İçin Yeterli Bilgiye Sahip

Olmaması

Kök Neden: Organizasyon

Gözlem: Yapılan incelemeler sonucunda kullanıcıların sorumlu oldukları iş süreçleri ve süreçlerin diğer alt süreçler ile entegrasyonu konusunda ERP sisteminin etkin kullanımına yeterli olacak bilgiye sahip olmadıkları gözlemlenmiştir.

Öneri: Kullanıcıların;

• Sorumlu oldukları iş süreçleri,

• Süreçlerin diğer alt süreçler ile entegrasyonu,

• Raporları besleyecek verilere baz oluşturan bilgi giriş ekranları

• İş süreçleri ile ilgili riskler ve kontrol noktaları

ile ilgili bilgi sahibi olması ve gerek gördüğünde sistem üzerinden gerekli veriyi alabilecek (mizan, tablo erişimi, raporlar vb.) yetkinliğe erişebilmesi amacıyla ERP sistemlerinin etkinliğinin artırılmasına yönelik eğitimler verilmesi önerilmektedir.

Aksiyon: Bilgi Teknolojileri bölümü tarafından ERP kullanıcılarının ihtiyacı olan eğitim programları yapılmış ve uygulanmıştır. Eğitimin etkinliği İnsan Kaynakları bölümü tarafından değerlendirilmiştir. Böylelikle kullanıcıların sistemi daha etkin kullanması sağlanarak verimli çalışma ortamı oluşmuştur. Bunun sonucunda gereksiz işlem ve zaman maliyetinden kaçınma gerçekleşmiştir.

3.4.1. 2. Etkin Bir ERP Program Değişiklik Yönetiminin Olmaması

Kök Neden: Süreç

Gözlem: Sistem üzerinde yapılan incelemeler sonucunda;

• Program Değişiklik Yönetimi Prosedürünün oluşturulmadığı ve kullanılmadığı gözlemlenmiştir.

• Yetkilendirme, program değişikliği veya kullanıcı teknik destek taleplerinin bilgi işlem departmanına telefon veya elektronik posta vasıtasıyla iletildiği tespit edilmiştir.

• Yapılan değişikliklerin listesinin sistemde tutulmadığı ve değişiklik talepleri için herhangi bir sistemsel onay mekanizmasının bulunmadığı gözlemlenmiştir.

Öneri: Standart değişiklik talep formları hazırlanmalı ve onay hiyerarşisi içerisinde değişikliklerin öncelikle belirlenecek olan anahtar kullanıcılara, çözülememesi durumunda bilgi teknolojileri departmanına iletilmesi sağlanmalıdır.Beklemede olan taleplerin nedenleri, cevap verilmeyen taleplerin varlığı dönemsel olarak sorgulanmalı ve karşılaşılan problemlerin sorgulaması yapılmalıdır. Tüm problem talep ve sonuçları belirli

dönemlerde düzenli olarak analiz edilerek raporlanmalıdır. Analizler sonucunda en çok karşılaşılan problemler için iyileştirme çalışmaları gerçekleştirilmeli veya uygun kontrol noktaları oluşturulmalıdır.

Aksiyon: Program değişiklik yönetimi prosedürü oluşturuldu. Talep sistemi tasarlandı ve uygulamaya alındı.

Talep sistemi sayesinde tüm taleplerin hacmi, hangi tür talepler olduğu, kimlerden ve hangi bölümlerden geldiği, taleplerin kapanma performansı sonuçlarını, açık taleplerin durumun ne olduğu ve kimde beklediği gibi birçok istatistiki verinin sistemde oluşması sağlanmıştır. Böylelikle şirkette yaşanan ve diğer tüm süreçleri etkileyen sistemsel sorunların veya geliştirme isteklerinin çözümü disipline edilip hızı artırılarak zaman yönünden maliyet kazancı gerçekleşmiştir. İstatistiki datalar sayesinde sorunların ne çok nerede ve hangi konularda yaşandığı tespit edilmiş ve gerekli beşeri ve sermaye yatırımları yapılarak iyileştirilmiştir.

3.4.1. 3. ERP Ana Veri Yönetimi (Tanımlama ve Değişiklik) Sürecinin Etkin ve

Standart Olmaması

Kök Neden: Sistem

Gözlem: Ana veri tanımlama ve değişiklik süreci için standart bir takip mekanizması ihtiyacı tespit edilmiştir. Ana verilerdeki eksik veya yanlış tanımlama operasyon ve finansal süreçlerde tıkanıklığa, bir şeyin yanlış yapılmasından veya hiç yapılmamasından kaynaklı zaman, malzeme veya müşteri kaybına neden olabilir. Öneri: Ana veri yönetimi sürecinin izlenmesi amacıyla prosedürlerin oluşturulması, onaylarının merkezi

olarak alındığı standart bir takip mekanizmasının sistem üzerinde uygulanması ve yürütülmesi önerilmektedir.

Aksiyon: Tüm ana veriler sınıflanarak incelenmiş, sistemde gerekli alanlar güncellenmiş ve gereksiz alanlar kaldırılmıştır. Sistemde olmayan fakat etkinliği artıracak ihtiyaç olan verilerinde sisteme girilmesi sağlanmıştır. Ana veri kaynaklı üretim duruşları, satınalma sipariş duruşları, finansal veri giriş duruşları veya sevkiyat duruşları engellenerek ciddi zaman ve maliyet kazancı sağlanmıştır.

3.4.1.4. ERP Yönetim Komitesi İhtiyacı

Kök Neden: Organizasyon

Gözlem: Yapılan çalışmalarda değişiklik yönetim sisteminin yönetimine ilişkin kritik kararları alan, sistemin sürdürülebilirliğini sağlamaya yönelik bir ERP Yönetim Komitesinin ihtiyacı olduğu tespit edilmiştir.

Öneri: Şirket genelinde ERP sisteminden sorumlu, değişiklik yönetim süreçlerine ilişkin kararların alınması ve sistemin sürdürülebilirliğini sağlamaya yönelik “ERP Yönetim Komitesi” nin kurulması ve işletilmesi önerilmektedir.

Aksiyon: Komite kuruldu, çalışma esasları dökümantasyonu hazırlandı ve yayınlandı. Böylelikle, operasyonel ve finansal işlemlerin yürütüldüğü sistemdeki işlevler hakkında, iyileştirme, geliştirme veya gereksiz bir işi ortadan kaldırma kararları alınma ve uygulatılma noktasında önemli zaman kazancı meydana gelmiştir. Ayrıca sürdürülebilirlik yönünden sistem garanti altına alınmıştır.

3.4.1.5. ERP Anahtar Kullanıcılar İhtiyacı

Kök Neden: Organizasyon

Gözlem: Şirket genelinde bulunan ve ERP kullanıcılarına sistem hakkında destek veren, program geliştirmesürecinin şirket gereksinimlerini yönetilmesini sağlayan ve iş birimlerinin süreçlerin yavaşlaması/kesintiye uğramasını engellemek amacıyla aksiyon alan anahtar kullanıcıların oluşturulması ihtiyacı gözlemlenmiştir.

Öneri: ERP kullanan departmanların süreç ve sistem bilgisine göre anahtar kullanıcıları ataması, bu kullanıcılara periyodik olarak Bilgi Teknolojileri tarafından eğitim verilmesi önerilmektedir. Ek olarak; sistem üzerinde yapılacak geliştirmelerde ve süreç iyileştirmelerinde anahtar kullanıcıların etkin bir rol almasının sağlanması önerilmektedir.

Aksiyon: Operasyonel, mali ve satış gibi tüm bölümler için anahtar kullanıcılar tespit edilmiş ve sistem ile ilgili gerekli eğitimler verilerek uzmanlaşmaları sağlanmıştır. Her anahtar kullanıcı kendi bölümünün sistemsel sorunlarının çözümü konusunda yardımcı olarak, bölümüyle yapılacak olan iyileştirme ve geliştirmelerde de öncülük yapmıştır. İç kaynak kullanımı, personel maliyeti yönünden tasarruf sağlanmış, motivasyon oluşturulmuş ve geliştirmeler için fırsat potansiyelleri artırılmıştır.

3.4.2. Süreçsel Bulgular

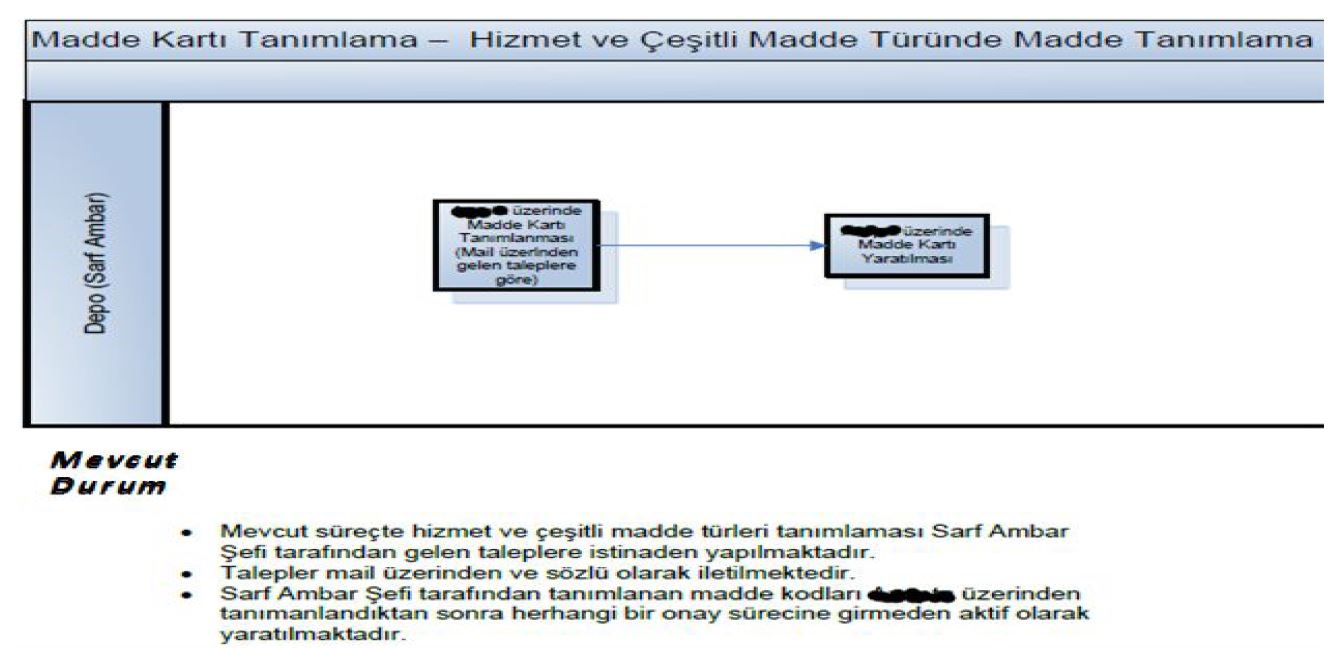

3.4.2.1. Madde Ana Verisi Oluşturma ve Takibi Sürecinde Kontrol Eksikliği

Kök Neden: Sistem

Gözlem: Kullanılan ERP sistemi üzerinde madde kartı tanımlama (Malzeme ana veri oluşturma) sorumluluğu stok madde türleri için Proje Departmanında bulunmaktadır. Diğer madde türlerinde madde kartı oluşturma Sarf Ambar Şefi sorumluluğunda bulunmaktadır. Mevcut süreçte, hizmet ve çeşitli madde türü ana verisi oluşturulması departmanlardan gelen e-posta ve telefon üzerinden gelen sözlü isteklere istinaden Sarf Ambar Şefi tarafından ERP sistemi üzerinde oluşturulmaktadır.

• Sarf Ambar Şefi tarafından oluşturulan madde kartlarının ERP üzerinden tanımlandıktan sonra herhangi bir onay sürecine girmeden aktif olarak oluşturulduğu tespit edilmiştir.

• Onay sürecine girmeden aktif olan bu kartların sistem üzerinde satın alma taleplerinde, siparişlerinde ve mal girişi süreçlerinde kullanılabildiği tespit edilmiştir.

•Hizmet ve çeşitli madde türünde madde kartı oluşturma adımlarını izlemek amacıyla oluşturulmuş onayların yazılı olarak alındığı merkezi ve standart bir takip mekanizması bulunmamaktadır.

• Sistem üzerinde yapılan incelemelerde madde kartı oluşturma yetkilerinin birçok kullanıcıda bulunduğu tespit edilmiştir.

• Oluşturulan hammadde, yarı mamul ve mamul madde türündeki madde kartlarının verilerinin doğruluğu bağımsız bir kullanıcı tarafından kontrol edilmediği tespit edilmiştir.

Öneri: Hizmet ve çeşitli madde türünde madde ana verisi oluşturulması sürecinde aşağıda adımların izlenmesi önerilmektedir.

• Hizmet ve çeşitli madde türünde madde kartı oluşturulması sürecinde talep eden departmanın “Hizmet ve Çeşitli Madde Tanımlama” formu doldurması ve bu formun talep eden kişinin bir üst amiri tarafından ıslak imza ile onaylanması önerilmektedir.

• İmzalanmış formlar Sarf Ambar’ a gönderilmelidir.

• Islak imzası olmayan formların madde kartı oluşturma yetkilileri tarafından sistem üzerinde madde kartı tanımlamasının yapılmaması önerilmektedir.

• Sarf Ambar Biriminde madde kartı tanımlama yetkisinin iki kullanıcı üzerinde olması önerilmektedir.

Madde kartı tanımlanmasının öncesinde depo yetkilisi tarafından madde kartının daha önce tanımlı olup

olmadığını kontrol etmelidir.

• Islak imzalı ve onaylanmış form ile ambar tarafından oluşturulan madde kartları sırasıyla Satın Alma ve Muhasebe departmanına bilgi girişi için sistem üzerinden gönderilmelidir.

• Stok Birimi gibi gerekli alanları Ambar kullanıcısı tarafından doldurulmalıdır.

Satın Alma Departmanı tarafından “Satın Alma Sorumlusu”, “Sorumlu Adı” ve “Teknik Sorumlu

Departman” alanlarını dolduracaktır.

• İlgili kontrollerin tamamlanması sonrasında Muhasebe Departmanı madde kartını onaylayarak madde

kartının statüsünün “Onaylandı” olarak kullanıma açılmasını sağlamalıdır.

•“Onaylandı” statüsüne geçerek aktif hale gelen madde kartı satın alma siparişlerinde, mal girişi ve fatura girişi süreçlerinde kullanılabilir hale gelecektir.

• Madde kartı onayları tamamlandığı zaman sistem otomatik olarak talep eden kişiye ve madde kartı tanımlama sorumlusuna mail bildirimi atmalıdır. Madde kartları üzerinde değişiklik yapma yetkisinin madde kartı oluşturan kullanıcılarda bulunması önerilmektedir. İlgili kullanıcıların dışında kalan ve madde kartlarına erişim yetkisi bulunan kullanıcıların sadece görüntüleme yetkisinin olması önerilmektedir.

Madde ana verisinin sağlıklı bir şekilde sisteme tanımlanması / değiştirilmesi ve şirket bünyesinde işleyiş bilincinin oluşturulması için yazılı prosedürün oluşturulması en temel adımdır. İşleyişin düzenli, sağlıklı ve kişilerden bağımsız olarak yürütülebilmesi için malzeme ana veri oluşturma / değiştirme sürecini detaylı şekilde açıklayan ve kontrol noktalarını belirleyen bir prosedür hazırlanması, yönetim tarafından onaylanması

ve ilgili departmanlara, yöneticilere ve personele yayınlanması önerilmektedir.

Aksiyon: Madde kartlarının maliyetlerin tespiti ve maliyet süreci ile ilişkisi yüksektir. Çünkü her bir madde kartı alınan bir hizmeti, alınan veya satılan bir stok kalemini veya bir sabit kıymeti temsil etmektedir. Maliyetlerin doğru tespiti için tür olarak hizmet ve üretim giderlerinin birbirine karışmaması gerekmektedir. Maliyetleri yönetmek maksadıyla oluşturulan performans hedeflerininde en alt bileşeni olarak madde kartları

önem kazanmaktadır. Bu nedenle madde kartları ile ilgili bir prosedür yazılarak bu prosedürün uygulanması sağlanmış, çalışanlara gerekli eğitimler verilmiştir. Böylelikle karmaşa nedeniyle çıkabilecek gereksiz maliyet oluşumunun önüne geçilmiş ve maliyetlerin akış yönünün doğru alt bileşenlere akması sağlanmıştır. Madde

kartı tanımlama süreci Şekil 2’ de görüldüğü gibi değiştirilmiştir.

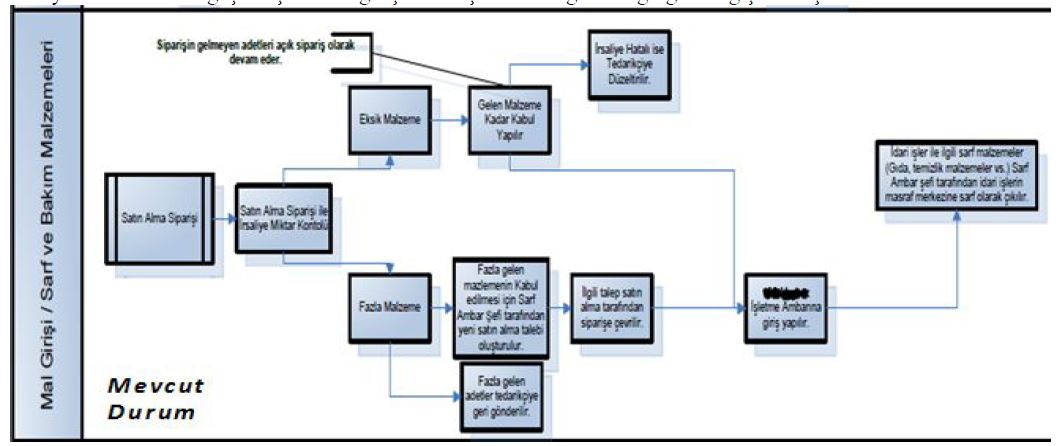

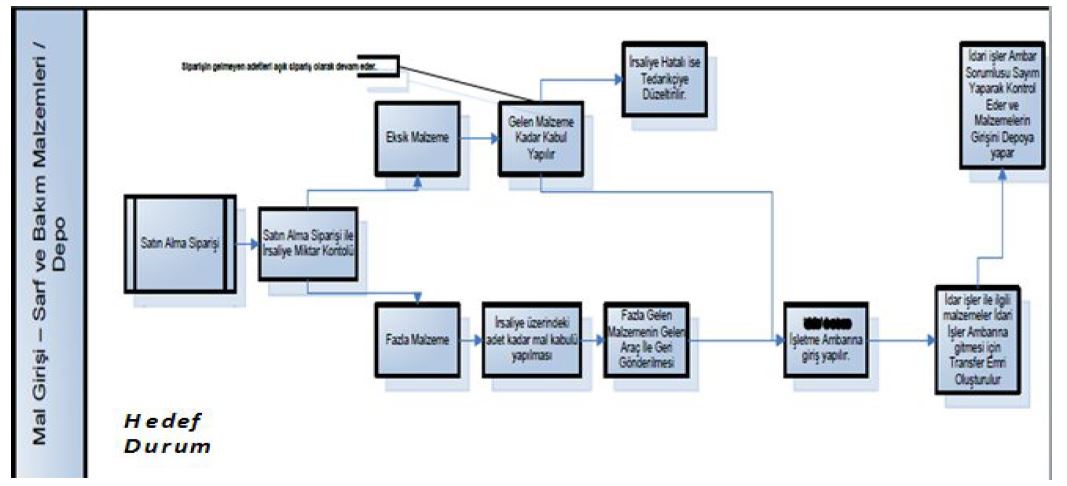

3.4.2.2. Mal Giriş Süreci Kontrol Sistemlerinin Artırılması

Kök Neden: Sistem

Gözlem: Mal giriş sürecinde kontollerin geliştirme ihtiyacı olduğu tespit edilmiştir.

Öneri: Mal kabulde eksik/fazla gelmelerin tespiti ve tartım sürecinin geliştirilmesi önerilmektedir.

Aksiyon: El terminallerinin kullanımının artırılması, tüm malzemelerin barkod ile hareketlerinin yapılması, tartımlarda malzemelerin niteliklerine göre terazilerin kullanılması sağlanmış, alımlarda siparişlerin kontrolü sıklaştırılmış, sisteme mal kabulde tölerans limitleri konularak stok farklarının önüne geçilmiş ve stok kaybı maliyetlerinin önüne geçilmiştir. Mal giriş süreci Şekil 3’ te görüldüğü gibi değiştirilmiştir.

Şekil 3: Mal Giriş Süreci Mevcut ve Hedef Durum

3.4.2.3. Endirekt Satın alma Sürecinin Kontrolü

Kök Neden: Sistem

Gözlem: Talep sistemi incelenmiş ve geliştirme ihtiyacı tespit edilmiştir.

Öneri: Sistemsel geliştirmenin yapılması önerilmektedir.

Aksiyon: Talep sistemi iyileştirilerek her bir malzemeye minimum/maksimum değerler tanımlanarak ihtiyaçların sistemden otomatik çıkması sağlanmış ve gereksiz siparişlerin maliyetinin önüne geçilmiştir.

Diğer yandan minimum stok tanımlaması yapılarak stokta bulundurmama maliyetinin önüne geçilmiştir.

3.4.2.4. Sarf Ambar Çıkışının Talep Mekanizması

Kök Neden: Sistem

Gözlem: Sarf ambardan malzeme çıkışının bir sistematiği ve ya bir talep sistemine bağlı olmadan yapıldığı tespit edilmiştir.

Öneri: Çeşitli malzeme türünde olan malzemelerin talepleri sistem üzerinden “iç talep” oluşturulmalı, sarf depo’da talep edilen malzeme varsa talep eden biriminin rezervasyonuna istinaden ambar sorumlusu’nun malzemenin çıkışını yapması önerilmektedir. Depo’da olmayan bir malzemenin alımı talep ediliyorsa talep eden birim tarafından ERP üzerinde satın alma talebinin talep eden departman tarafından oluşturulması önerilmektedir.

Aksiyon: Sistematik talep mekanizması kurularak stok kayıpları engellenmiş, sayım noksanları ve fazlalarının önüne geçilmiştir. Böylelikle ürünün muhteviyatına ek olarak giren sarf stokları sistemsel kontrol altına alınmıştır.

3.4.2.5. BOM Tanımlaması ve Değişiklik Yönetimi Sürecinde Kontrolün Artırılması

İhtiyacı

Kök Neden: Sistem

Gözlem: Mevcut süreçte ürün ağacı tanımlamaları sistem üzerinde proje departmanı tarafından yapılmaktadır.

Ürün ağacı üzerindeki seviyelerin tanımlanması için metod departmanından görüş alınmaktadır. Her seviye için barkod alınacak şekilde ilk tanımlama yapılmaktadır. BOM değişiklikleri, yeni bileşen eklenmesi ve mevcut hammadde/alt parça değişikliğinde onay mekanizmasının geliştirme ihtiyacı saptanmıştır.

Öneri: BOM’lardaki değişikliğin sistematik olarak iş akışına girmesi ve onay sürecinin güncellenmesi.

Aksiyon: BOM değişiklikleri sistematiği geliştirilmiş, buna bağlı olarak yaşanabilecek yanlış üretimlerin ve stok sapmalarının önüne geçilerek gereksiz oluşan maliyetler elimine edilmiştir.

3.4.2.6. Hat Tanımlaması ve Değişiklik Yönetimi Sürecinde Kontrolün Artırılması

İhtiyacı

Kök Neden: Sistem

Gözlem: Hatların oluşum sürecinde maliyetler ile bağlantısının geliştirme ihtiyacı görülmüştür.

Aksiyon: Her bir hattın tanımlama süreci gözden geçirilmiş, maliyet sisteminde giderlerin doğru hatlara akması ve hatlardan ürünlere akması süreci güncellenerek maliyetlerin doğru tespiti sağlanmıştır.

3.4.2.7. Fiili Makine Sürelerinin Maliyetlere Yansıtılmasında Geliştirmenin Yapılma İhtiyacı

Kök Neden: Sistem

Gözlem: Ürün maliyetlerinin fiili olarak tespit edilmesi ihtiyacı.

Öneri/Aksiyon: Ürün maliyetlerinin oluşumunda, masraf merkezlerine gelen paraların hatlarda fiili makine sürelerine göre dağılması sağlanmış ve ürünlerin fiili maliyetleri tespit edilmiştir. Standart olarak dağıtımlar yerine fiili dağıtımların kullanılması hangi ürünlerde oluşum sürecinin iyileştirilmesi gerekliliği tespit edilmiş ve buna yönelik çalışmalar planlanmıştır. İyileşecek süreç ile gereksiz maliyetler önlenecek ve karlı ürünler

üzerinde odaklanma sözkonusu olacaktır.

3.4.2.8. Hat Duruşlarının Sistemsel Takibinin Yapılması İhtiyacı

Kök Neden: Sistem

Gözlem: Hat duruşlarının maliyetlere etkisinin hesaplanması ve kaynaklarının analiz edilmesi ihtiyacı tespit edilmiştir.

Öneri: Hat duruşlarının ve bildirimlerin sistemsel yapılması ve raporlanması sağlanmalıdır.

Aksiyon: Hat duruşları için neden kodları belirlenmiş ve bu neden kodları sıklık derecesine göre sınıflandırılmıştır. Hat duruşlarından meydana gelen maliyetler işçilik ve genel imalat maliyeti olarak hesaplanmış ve hangi hatların hangi zamanlarda duruş kaynaklı ne kadar maliyet oluşturduğu tespit edilerek

sorunların kaynağına inilebilmiştir. Böylelikle kök neden analizi yapılarak iyileştirme gerçekleştirilmiş ve daha sonraki zamanlarda çıkabilecek aynı sorunların ve bunların maliyetinin önüne geçilmiştir.

3.4.2.9. Personel Ana Veri Tanımlama ve Değişiklik Sürecinde Geliştirme İhtiyacı

Kök Neden: Sistem

Öneri: Üretimdeki işgücü hareketlerinin hatlarda fiili olarak tespit edilmesi ve ürün maliyetleriyle ilişkilendirilmesi gerekmektedir.

Aksiyon: Hatlarda meydana gelen planlama kaynaklı işgücü hareketliliğinin kart yoluyla sistemden izlenebilmesi ve sözkonusu işgücü süresinin fiili olarak ilgili kısmının ilgili hattan üretilen mamüle yansıtılabilmesi sağlanmıştır. Bunun için gerekli yazılımlar yapılmış ve kullanıcılar eğitilmiştir. Böylelikle ürün maliyetlerinin önemli bir kısmını oluşturan işçilik maliyetinin ürünler arası geçişi engellenmiş ve maliyetlerin belirlenmesinde hassasiyet artırılmıştır.

3.4.2.10. Masraf Yeri Tanımlama ve Değişiklik Sürecinde Kontrol Eksiklikleri ve Geliştirme İhtiyacı

Kök Neden: Sistem

Gözlem: Masraf merkezlerinin geliştirme ihtiyacı tespit edilmiştir.

Öneri: Masraf merkezlerinin direkt üretim alanında ve endirekt alanlarda tekrar belirlenmesi ve revize edilmesi gerekmektedir.

Aksiyon: Tüm masraf merkezleri ve iş birimleri incelenerek sınırları çizilmiştir. Projesi biten veya iptal olan ürünler için açılan masraf merkezleri kapatılmış, birden fazla çeşitlilik gösteren ürünler için varolan masraf merkezleri bölünmüş ve revize edilmiştir. Böylelikle mali sistemden maliyet sistemine gelen paraların masraf

merkezlerine doğru şekilde akması sağlanmıştır. Masraf merkezi bazında da maliyet analizleri yapılarak şirketin rekabet avantajlı ürünlerinin doğru tespit edilmesi sağlanmıştır.

3.4.2.11. Maliyetlerin Doğru ve Hassas Bir Şekilde Ürünlere ve Projelere Gitmesini Sağlayacak Gider Dağıtım Anahtarların Kurgulanması ve Geliştirme İhtiyacı

Kök Neden: Sistem

Gözlem: Dağıtım anahtarlarının yeni oluşan giderlere göre revize edilme ihtiyacı tespit edilmiştir.

Öneri: Dağıtım anahtarlarındaki hesaplama yöntemleri değiştirilmeli ve yeni dağıtım anahtarları kurgulanarak sisteme entegre edilmelidir.

Aksiyon: Tüm dağıtım anahtarları gözden geçirilerek gider türlerine göre sınıflama yapılmış ve güncellenmiştir. Dağıtımlarda metre kare, kişi sayısı, üretim adedi, duruş süresi ve ciro kullanılmıştır.

Örneğin servis ve yemek gideri gibi harcamaların dağıtımında kişi sayısı, endirekt alanların ısınma giderlerinde metrekare, bakım giderlerinde duruş süresi ve nakliye giderlerinde ciro gibi parametreler kullanılmıştır. Tüm giderler direkt gider ve endirekt gider olarak ayrıştırılmış ve başabaş analizi yapılabilmesine olanak sağlanmıştır. Böylelikle ürünlerin maliyetleri belirlenirken kullanılan tekniklerin iyileştirilmesi sağlanmıştır.

3.4.2.12. Enerji Sarfiyatının Tespiti İçin Gerekli Yatırım İhtiyacı

Kök Neden: Sistem

Gözlem: Sarfiyatların belirlenmesinde ölçüm cihazlarının kullanılma ihtiyacı tespit edilmiştir.

Öneri: Sarfiyatların ölçülmesinde kullanılmak üzere yatırım harcaması yapılmalıdır.

Aksiyon: Her bir üretim hücresine enerji sayacı konularak her bir hatta harcanan enerji tespit edilmiş ve kullandığı kadar enerjinin maliyetini fatura tutarından hatta yansımasına olanak sağlanmıştır. Diğer yandan ölçülemeyen stok alanlarında radar sistemi kullanılmaya başlanmıştır. Mal kabul esnasında tartım cihazları daha da hassaslaştırılarak stok farkı gibi maliyetlerin önüne geçilmiştir.

4. SONUÇ

Uygulama kapsamında işletmenin satınalmadan sevkiyata kadar tüm süreçleri gözlemlenerek şirket maliyetlerinin oluşumunda etkileri incelenmiş ve iyileştirilecek veya geliştirilecek noktaları belirlenmiştir.

Çoğunluğu sistemsel olmak üzere 17 adet bulgu için ihtiyaçlara ve öncelik sırasına göre gerekli aksiyonlar alınmıştır. Alınan aksiyonlar şirketin maliyet hesaplamalarına etki eden formülasyon, dağıtım anahtarı, sistem kullanımı, personel gelişimi, stok hareketleri, finansal göstergeler gibi birçok konuyu etkilemiştir. İşletmede oluşan toplam maliyetin projelere, ürün gruplarına, hatlara ve ürünlere doğru dağıtımı sağlanmıştır. Böylelikle

her bir ürünün gerçek maliyeti tespit edilmiş ve sözkonusu ürünler için oluşturulacak stratejilerde kullanılmak üzere fiili maliyet bilgisi veritabanı oluşturulmuştur. Süreçlerde, organizasyonda ve sistemde yapılan geliştirmeler ve düzenlemelerin net olumlu sonuçları gerçek anlamda orta vadede ortaya çıkacaktır. Yapılan çalışma kısa dönem için finansal hesaplamalarda doğruluğu sağlayacak, orta vadede işletmeye istatistiki hesaplamalar için fiili maliyetleri gösterecek veri bankasını oluşturacak ve iş yapış biçiminde örgütsel kültür

sağlayacak, uzun vade için ise her bir ürün grubu için doğru stratejileri kurmada işletmeye faydalı olacaktır.

KAYNAKLAR

Heizer, J.,Render, B., (2006), “Operation Management”, 9th.Edition, PearsonEducation, Inc., Upper SaddleRiver, New Jersey.

Krajewski, L.J.,Ritzman, L.P., Malhotra, M.K. (2010),“Operation Management: Process and Supply Chains”, Pearson EducationInc., 9th Edition, (Çev: Birgün, S.), Nobel Akademik Yayın, Ankara. Monden Y.,Sakurai M.(1989), “Japanese Management Accounting A World Class Approach to Profit Management”, s:613,

Productivity Press Inc.,Cambridge, Massachusetts, Norwalk,Connecticut, Printed in the

United States of America

14. Üretim Araştırmaları Sempozyumu – ÜAS 2014

http://www.uas2014.com

Bahçeşehir Üniversitesi & Üretim Araştırmaları Derneği

3 – 5 Eylül 2014, İstanbul

Barış Zoroğlu

Yorum yazabilmek için oturum açmalısınız.